8月份在阛阓阅历“小赎回潮”后色色色色色色色色色色色色,信用债阛阓环境大幅波动,举座刊行削弱,取消刊行范畴陡升。

据Wind数据统计,8月份信用借主要品种刊行范畴达12545.08亿元,较7月下跌2.43%,取消刊行方面金额达445.36亿元,较7月85.00亿元激增,主要集会于8月13日国债利率本轮上行高点之后范畴出现陡升。

取消品种方面,据华金固收团队统计,以短融和超短融品种为主,其中短融刊行范畴366.16亿元,超短融刊行范畴2511.02亿元,鉴识较上月下行58.25%和19.09%,也使得信用借主要品种加权刊行期限较7月举座回落0.6年傍边。

业内东谈主士以为,8月份债市迎来全面调度,风险冷静成为主要策划,而信用债流动性颓势在止损阶段赢得傲气,相易利差过低,信用债投资性价比下跌,不外跟着监管关于阛阓慢慢安抚,信用债阛阓稍晚于利率债运行了大幅调度,并于月末转入踏实。

多位阛阓东谈主士暗示,信用债深度调度概率较小,现时信用债券阛阓的调度应该是短期的、波动的,不会捏续很永劫期,因为信用债券阛阓供给失衡的景象淌若莫得赢得有用改善,利率水平应该如故会保捏较低的水平,短期的波动并不会改变举座下行的大趋势。

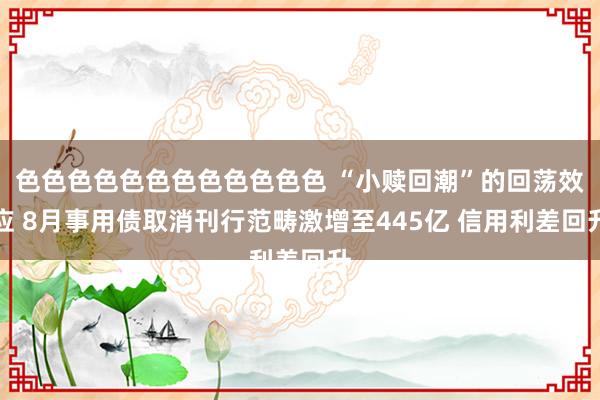

从8月份刊行利率来看,举座仍保管向下的大趋势,但受二级阛阓估值大幅波动调度影响,刊行票面利率出现分化,据华金固收分析师牛逸统计,以城投为代表的刊行利率核心有所抬升,并在8月末核心抬升至3%隔邻,为月内最高点。

图:8月城投债刊行金额及利率(亿元,%,只)

数据泉源:华金固收,财联社整理

二级阛阓方面,受信用债8月份下半月补跌影响,对本钱明锐的刊行东谈主同步主动取消刊行,信用债利差反弹走阔。据华创固收团队统计,各区域城投利差大量走阔5-12BP,超半数省份城投利差已回升至2023年以来15%历史分位数以上,竖立性价比有所回升。

瞻望9月,业内东谈主士指出,本轮债市走牛的一些根自身分如故悄然改造,但信用债举座风险不算大,在8月债市回调后给信用债竖立掀开了一定窗口,而往还的契机可能还要比及利率的趋势愈加明确之后,举座来看,流动性和利差空间是短期内投资的强大祥和点。

不外华泰固收团队指示称色色色色色色色色色色色色,由于四季度机构对钞票的渴求或不足前三季度,且机构为“保存到手果实”竖立进击性下跌,债市估值举座偏不利,信用债缺少缓冲空间,容易出现资金利率高潮—存单利率调度—信用债调度的四百四病。